الاقتطاعات “الإسرائيلية” من ضريبة مغادرة الفلسطينيين: نحو معالجة منهجية لاستعادة الحقوق المالية

إخلاص طمليه

مقدمة

يشكّل التسرب المالي من خزينة السلطة الفلسطينية تحدياً جوهرياً يهدد استدامتها المالية وقدرتها على التخطيط الاقتصادي الفعّال. وبقدر ما يرتبط هذا التسرب بعوامل داخلية، مثل محدودية القاعدة الضريبية وضعف آليات التحصيل، إلا أن الاقتطاعات الإسرائيلية غير القانونية من أموال السلطة الفلسطينية تظل العامل الأشد تأثيراً. وهي جزء من سياسة منهجية تهدف إلى استنزاف وإفقار الخزينة الفلسطينية، وتقويض قدرات السلطة الفلسطينية إلى درجة تهديد وجودها واستقرارها.

ومن بين هذه الاقتطاعات، يبرز احتجاز سلطات الاحتلال لحصة السلطة الفلسطينية من ضريبة المغادرة المفروضة على المسافرين عبر معبر الكرامة[1]، مما يحرم الخزينة العامة من موارد مالية حيوية كان من الممكن توظيفها في سد العجز الحالي وتحقيق الاستقرار المالي. ويبقى التساؤل الرئيسي كيف يمكن استعادة هذه الأموال المحتجزة من قبل الاحتلال؟ وما هي الخطوات القانونية والإجرائية التي ينبغي اتخاذها لضمان استرداد هذه الحقوق المالية التي تمثل جزءاً أساسياً من السيادة الفلسطينية؟

بناءً على ما سبق، تبرز الحاجة الملحّة إلى تسليط الضوء على قضية الاقتطاعات الإسرائيلية غير القانونية من ضريبة المغادرة عبر معبر الكرامة، باعتبارها نموذجًا صارخًا للتسرب المالي الذي يفاقم الأزمة المالية للسلطة الفلسطينية. ففي ظل استمرار الاحتلال في احتجاز هذه الإيرادات، ومع تصاعد التحديات المالية التي تواجهها السلطة، يصبح من الضروري فهم الأبعاد القانونية والسياسية والاقتصادية لهذه الاقتطاعات، واستكشاف السبل الممكنة لاستعادتها.

أولا: حجم الاقتطاعات

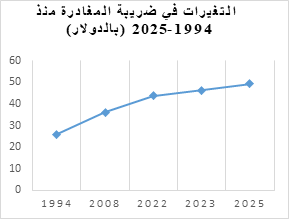

في عام 1994، أُبرم بروتوكول باريس الاقتصادي كملحق لاتفاقيات أوسلو، لتنظيم العلاقات الاقتصادية بين السلطة الفلسطينية وإسرائيل. لاحقًا، تم الاتفاق على ضريبة مغادرة تُفرض على كل فلسطيني يغادر عبر جسر الكرامة، حُددت آنذاك بـ 26 دولاراً فقط[2].

نصّ الاتفاق على أن أول 750 ألف مسافر سنوياً تُوزع ضريبتهم بنسبة 14 دولاراً لإسرائيل، و12 دولاراً للسلطة الفلسطينية. بعد تجاوز هذا العدد، تنقلب النسبة لصالح الفلسطينيين: 16 دولاراً للسلطة، و10 فقط للاحتلال. ولكن، هل التزم الاحتلال؟

اليوم، وبعد أن رفعت إسرائيل قيمة الضريبة من طرف واحد بشكل متكرر على مدار السنوات السابقة، دون أي تنسيق أو تعديل رسمي للاتفاق، تسترد السلطة فقط 10.5 دولار من أصل 50 دولاراً تُجبى فعلياً من كل مسافر. ما يعني أن الاحتلال لا يكتفي بفرض الرسوم، بل يُحدد قيمتها، ويحتفظ بنصيب الأسد منها.

بناء على إحصائيات عام 2024، بلغ عدد المسافرين مليون و740 ألف ما بين قادم ومغادر، نصفهم تقريباً مغادرون، ولتقدير العائدات التي يستولي عليها الاحتلال بعد الاقتطاعات المتراكمة من أموال ضريبة المغادرة لعام 2024، فإن النتيجة تكون على النحو التالي:

| تقدير العائدات من ضريبة المغادرة لعام 2024[3] (القيمة بالمليون دولار) | ||

| اول 750 ألف مسافر | حصة فلسطين | 9.0 |

| حصة “إسرائيل” | 10.5 | |

| المستولى عليه من الاحتلال الإسرائيلي | 18.0 | |

| أكثر من 750 ألف مسافر | حصة فلسطين | 1.92 |

| حصة “إسرائيل” | 1.2 | |

| المستولى عليه من الاحتلال الإسرائيلي | 2.88 | |

المصدر: تقديرات معدة التقرير، بناء على إحصاءات المسافرين لعام 2024.

وإذا ما أردنا تقدير خسائر الحصة الفلسطينية لعام 2024 فقط نتيجة عدم تقاسم الزيادات المفروضة تعسفياً على ضريبة المغادرة، حسب البيانات في الجدول أعلاه، يكون الناتج ما يقارب 10 ملايين وثمانين ألف دولار.[4]

ولا بد من التنويه إلى أنه لا يمكن اعتماد عام 2024 كعام مرجعي لتقدير حجم الاقتطاعات، نظراً لجملة من العوامل الموضوعية التي تداخلت لتقييد حركة المسافرين، وفي مقدمتها تقليص ساعات عمل معبر الكرامة من قبل سلطات الاحتلال، ما انعكس سلباً على حجم التنقلات التي تراجعت إلى نحو 1.74 مليون مسافر مقارنة بمليونيْن في سنوات سابقة. هذا التراجع ترافق مع انكماش اقتصادي عميق أفقد السوق الفلسطيني ثلث قوته الشرائية، وقلّص قدرة المواطنين على تغطية تكاليف السفر. من جانب آخر، فإن معادلة احتساب حصة السلطة الفلسطينية من عائدات السفر ترتبط بعدد المسافرين، حيث تبقى منخفضة ما لم يتم تجاوز الحد الأدنى المتفق عليه، الأمر الذي كبّل الإيرادات المالية المرتبطة بهذا القطاع.

وحسب تقرير حديث لوزارة المالية الفلسطينية فإن إجمالي الاقتطاعات من رسوم المغادرة على معبر الكرامة تجاوز 1.2 مليار شيكل. وحسب مصادر مطلعة بلغت العائدات منذ عام 2008 وحتى نهاية 2020، نحو 729.6 مليون شيكل، فيما أضيف إليها ما يقارب 304.7 مليون شيكل خلال الفترة 2021-2023. وتشير التوقعات إلى أن العائدات المتوقعة حتى نهاية 2024 قد تصل إلى نحو 270 مليون شيكل إضافية.

ثانيا: برتوكول الارتهان الاقتصادي

وراء هذه الأرقام والنسب، تتكشف منظومة مالية غير متكافئة تُنهك الخزينة العامة الفلسطينية وتُبقي الاقتصاد الوطني رهينة للهشاشة والاعتماد، لا سيما في ظل استمرار الاقتطاعات الإسرائيلية من ضريبة المغادرة. والتي لا يمكن فصلها عن اتفاقية باريس الاقتصادية، والتي رسّخت اختلالاً هيكلياً في منظومة جباية الإيرادات العامة، ما أتاح لإسرائيل هيمنة شبه كاملة على المفاتيح الحيوية للإيرادات، وعلى رأسها أموال المقاصة التي تمثل أكثر من 67% من الإيرادات العامة.

في هذا السياق، يكشف د. محمد أبو كوش[5]، الخبير الاقتصادي ومنسق وفد الخبراء محادثات اتفاقية باريس الاقتصادية، إلى أن “ما يحصل حالياً من هيمنة إسرائيلية على إيرادات الجمارك، بما فيها ضريبة المغادرة، كان متوقعاً منذ المفاوضات الأولى”. ويضيف “الغلاف الجمركي الموحد كان العقبة الجوهرية، إذ منح وزير المالية الإسرائيلي سلطة مباشرة على كامل منظومة التحصيل الجمركي، بما يشمل ضريبة المغادرة. وقد كان هذا من أبرز مواضع اعتراضي خلال المفاوضات، لكن الرأي الفني تم تهميشه لصالح قرارات سياسية على المستوى الوزاري الفلسطيني.”

ويتابع أبو كوش أن التحذيرات من هذا الخلل طُرحت بوضوح قبل توقيع الاتفاق، لكن غابت آليات الحماية والتصحيح، مما جعل كل محاولات استرداد السيطرة المالية لاحقاً تصطدم بالقيود الإسرائيلية. ويضيف “مسألة الغلاف الجمركي الموحد كانت مفتاح المفاوضات الاقتصادية، والباقي تفاصيل”.

بالإضافة إلى ذلك، تُعَدُّ الاقتطاعات الإسرائيلية من أموال الضرائب الفلسطينية انتهاكاً صارخاً للاتفاقيات الدولية التي تكفل حق الشعوب في السيطرة على مواردها المالية. فوفقاً للقانون الدولي، لا يجوز لدولة الاحتلال فرض قيود مالية غير مبررة على الأراضي التي تحتلها. كما تنص اتفاقية جنيف الرابعة لعام 1949 على ضرورة حماية الممتلكات والأموال الخاصة والعامة في الأراضي المحتلة، وتُحَرِّم على القوة المحتلة استغلال الموارد الاقتصادية بما يضر بسكان تلك الأراضي. كما يؤكد العهد الدولي الخاص بالحقوق الاقتصادية والاجتماعية والثقافية على حق الشعوب في تقرير مصيرها والسيطرة على ثرواتها ومواردها الطبيعية، ويحظر حرمان أي شعب من موارده الخاصة.

وفي هذا السياق، يشير الخبير الاقتصادي د. ثابت أبو الروس[6] إلى أن “العلاقة المالية بين الجانبين الفلسطيني والإسرائيلي تفتقر إلى أي مستوى من الشفافية، حيث تقتصر المعلومات المتاحة على ما يمليه الجانب الإسرائيلي فقط”. ويضيف أن “السلطة الفلسطينية في وضع يتسم بالضعف في مواجهة تصرفات إسرائيل، حيث تفتقر إلى القدرة على التحقق من الأرقام الفعلية التي تقوم إسرائيل بجمعها نيابة عنها”.

أما فيما يتعلق بضريبة المغادرة، فيؤكد أبو الروس أن “الزيادات المستمرة التي تفرضها إسرائيل على ضريبة المغادرة تتم بشكل أحادي، وهي ليست قرارات اقتصادية بحتة، بل هي قرارات سياسية تهدف إلى التضييق على الفلسطينيين وإرهاقهم مالياً دون أي مسوغ قانوني لها”. ويشدد أبو الروس على أنه “لو قام الجانب الإسرائيلي بإيداع أموال ضريبة المغادرة في خزينة السلطة الفلسطينية، إلى جانب مستحقات المقاصة المحتجزة، لما كان هناك عجز مالي لدى السلطة”.

ثالثا: قنوات الضغط لاستعادة الحقوق

على مدار سنوات، حاولت السلطة الفلسطينية استرداد حصتها من ضريبة المغادرة التي تجبيها إسرائيل من الفلسطينيين المسافرين عبر معبر الكرامة، دون جدوى تُذكر. فعلى الرغم مما يصدر من تصريحات رسمية – كتصريح رئيس الوزراء محمد اشتية بأن هذا السلوك يشكّل خرقاً للاتفاقيات – فإن المسألة لم تُعالج بأدوات مؤسسية فاعلة، بل بقيت رهينة ردود الفعل التقليدية دون أي تصعيد قانوني حقيقي. هذا التراخي، في ملف يمسّ السيادة المالية للسلطة، يعكس خللًا بنيويًا في فهم أدوات الضغط الممكنة.

على مدى أكثر من عقد، شكّلت جهود المجتمع المدني الفلسطيني واحدة من أبرز أدوات الضغط لاسترداد الحقوق المالية، برزتالحملة الوطنية لحرية الحركة (بكرامة) التي انطلقت عام 2009، كأحد الأطر الجماهيرية المدافعة عن الحق في التنقل بحرية. كانت من أبرز الجهات التي طالبت بإلغاء ضريبة المغادرة، بل وخاضت معارك قانونية ضد الجهات الرسمية، أبرزها وزارة المالية، مطالبة بوقف جبايتها فوراً. د. طالب عوض[7]، رئيس الحملة، وضّح أن “الحملة استخدمت مختلف الوسائل المشروعة للضغط على صناع القرار، بدءاً من الحملات التوعوية، مروراً بالمساءلة المجتمعية، وصولاً إلى التوجه للقضاء”.

ويتابع عوض: “بينما يدفع المواطن العربي رسوماً رمزية لعبور الحدود، يُجبر الفلسطيني على دفع أضعاف ذلك، وهو أمر غير منطقي في ظل ما نعيشه من حصار وتضييق اقتصادي وسياسي.” ويؤكد أن “الضريبة تحولت إلى عبء مالي ثقيل، يدفع الكثير من العائلات إلى تأجيل سفرها، أو تقليص عدد أفرادها المسافرين، أو حتى التخلّي عن الزيارة أو العلاج أو الدراسة في الخارج”. هذا الواقع لا يُسهم فقط في تعميق الفجوة الطبقية، بل يعيد إنتاج العزلة الاجتماعية، ويحدّ من قدرة الفلسطينيين على بناء شبكات علاقات خارجية.

ويؤكد عوض: ” لا يوجد أي تفسير مقنع لارتفاع قيمة الضريبة من 26 دولار في عام 2008 إلى حوالي 50$ حالياً، في ظل ركود اقتصادي مزمن، وتراجع في الدخل الفردي الحقيقي، وتضخم يلتهم القوة الشرائية للفلسطينيين. كما يشير أن “اقتطاع الاحتلال جزءاً من إيرادات الضريبة يُفاقم من الإشكالية إذ يجعلها أداة تمويل لسلطة الاحتلال من جيب المواطن الواقع تحت الاحتلال”.

فيما يتعلق بالتحركات المطلوبة لاسترداد الحقوق المالية الفلسطينية، يؤكد أبو الروس بأن “ضريبة المغادرة هي حق فلسطيني خالص”، وأن “الدولة الحاضنة لاتفاقية أوسلو، وهي النرويج، يجب أن تتدخل لضمان التزام إسرائيل بتحويل المستحقات المالية الفلسطينية بشكل شفاف وعادل”.

لكنه في الوقت نفسه ينتقد آليات معالجة الملف فلسطينياً، مشيراً إلى أن “الأولى بالسياسيين الفلسطينيين، بدلاً من البحث عن مصادر تمويل جديدة والاعتماد على الهبات والتبرعات، التوجه إلى المحافل الدولية لتفعيل الحق الفلسطيني في هذه الأموال واستردادها بدلاً من التسول السياسي”.

ويوصي أبو الروس بأن المرحلة الحالية تشكل “فرصة ممتازة للجوء إلى الطرق والآليات القانونية للضغط على الاحتلال الإسرائيلي واسترداد كافة مستحقات المقاصة، خصوصاً في ظل الاهتمام الأمريكي بالحفاظ على استقرار السلطة الفلسطينية”. ويرى أبو الروس أن هذا الملف يجب “ألا يبقى طي الكتمان، بل يجب تدويله وطرحه في المحافل الدولية”

ويرى الخبير في القانون الدولي د. رائد بدوية[8] أن “بروتوكول باريس لا يعد معاهدة دولية وأي بند في هذا الاتفاق ينتهك أي من حقوق سكان الأرض المحتلة أو يستغل مواردهم الاقتصادية بما لا يتفق مع اتفاقية جنيف الرابعة فيعتبر لاغي وهو لا يرقى لتصنيفه كمعاهدة دولية”.

ويوصي بدوية “باستصدار قرارات من الجمعية العامة بالمقاطعة المالية للمؤسسات الداعمة للاحتلال، وبالرغم من أنها غير ملزمة للدول، إلا أنها تشكل حالة ضغط على الاحتلال ومؤسساته، ويجب أن يكون ذلك ضمن خطة وطنية متكاملة تسبقها إرادة سياسية”. ويرى بدوية أن ” وزارة الخارجية يحب أن تقود الحراك، على جميع الأصعدة، كالتوجه للجمعية العامة، ومجلس حقوق الانسان”.

من جهته، يعقب د. محمد رحال[9]، الخبير في القانون الدولي، قائلًا: “إسرائيل لا تواجه أي ضغوط فعلية تدفعها لتغيير سياساتها، سواء على الصعيد الدبلوماسي أو القانوني أو الحقوقي”. ويعزو هذا إلى خلل في موازين القوى على الساحة الدولية”. ويرفض د. رحال الحلول غير الواقعية، مؤكداً أنه “يجب الاعتراف بالواقع كما هو، دون تجميل”. ويرى أن “التعويل على المجتمع الدولي وحده ليس خياراً مجدياً، بل يجب على الفلسطينيين أن يبنوا استراتيجية موحدة لمواجهة الاحتلال على مختلف الأصعدة، السياسية والاقتصادية والميدانية، دون انتظار حلول خارجية قد لا تأتي أبدا ً”.

رابعا: بدائل وآليات لاستعادة الاقتطاعات، من الإنكار إلى الفعل

في ظل تفاقم الواقع المالي القائم على علاقة تبعة إجبارية لسلطة الاحتلال، وفي ضوء ما أفرزته المعطيات الراهنة من استمرار الاستيلاء الممنهج على أموال المقاصة الفلسطينية، أضحى من الضروري تبني مقاربة متعددة المسارات، تستند إلى أدوات القانون الدولي، وتستثمر الإمكانيات الدبلوماسية، وتنهض بمنظومة الإدارة المالية الوطنية، في سبيل تقليص التبعية واسترداد الحقوق المالية المسلوبة.

فعلى المستوى القانوني والدبلوماسي، تبرز الحاجة الملحة لتفعيل المسارات القانونية الدولية، بما يشمل التوجه إلى محكمة العدل الدولية، استناداً إلى ما تنص عليه اتفاقية جنيف الرابعة، وكذلك مراجعة مدى التزام إسرائيل بالاتفاقيات الثنائية، ولا سيما بروتوكول باريس الاقتصادي. كما يشكل الانخراط النشط في المنظومة الأممية، من خلال مجلس حقوق الإنسان وغيره من المؤسسات ذات الصلة، أداة مهمة لتوثيق هذه الممارسات كخروقات ممنهجة للقانون الدولي. ومن شأن تفعيل الضغط السياسي عبر الدول الراعية لمسار أوسلو، خاصة النرويج، أن يعيد تسليط الضوء على مسؤولية المجتمع الدولي في لجم الإجراءات الأحادية الإسرائيلية.

أما على صعيد الإجراءات المالية، فإن أحد الحلول العملية لتقليص الهيمنة الإسرائيلية على النظام المالي الفلسطيني يكمن في تعديل آلية الجباية والتقاص. حيث يتعين على السلطة الفلسطينية أن تتبنى آلية تقوم من خلالها بتحصيل إيراداتها الضريبية مباشرة من المواطنين، ومن ثم تحويل المستحقات المقررة للجانب الإسرائيلي. هذا التعديل في آلية الجباية، إذا ما تم طرحه كخيار تفاوضي مدعوم من الأطراف الأوروبية الموقعة على بروتوكول باريس، قد يشكل رافعة قوية للحد من استخدام أموال المقاصة كأداة ابتزاز سياسي.وإلى جانب ذلك، ينبغي على الحكومة الفلسطينية العمل على تخفيض ضريبة المغادرة، نظراً لعدم ملاءمتها لمستوى المعيشة، ومراعاة مبادئ العدالة الضريبية المتبعة في الأنظمة المالية المقارنة، خاصة في ظل اعتماد النظام الضريبي الحالي بشكل كبير على الضرائب غير المباشرة التي تشكل 92% من إجمالي الإيرادات الضريبية، مما يثقل كاهل الفئات ذات الدخل المحدود.

خاتمة

في نهاية المطاف، لا يمكن قراءة هذا الملف بمعزل عن البنية الاستعمارية التي تحكم العلاقة الاقتصادية بين الطرفين، والتي تسعى إلى إبقاء الاقتصاد الفلسطيني في حالة هشاشة دائمة وتبعية بنيوية. ومن هنا، فإن مواجهة هذه التحديات لا تقتصر على المساءلة التقنية أو تحسين النُظم الإدارية، بل تتطلب إعادة نظر جذرية في طبيعة السياسات الاقتصادية المتبعة، وتبني نهج كفاحي متكامل يربط بين أدوات القانون، والحراك الدبلوماسي، والمشروع الاقتصادي الوطني المقاوم.

[1] جسر الملك حسين (سيتم الإشارة إليه بمعبر الكرامة) المنفذ البري الوحيد للفلسطينيين في الضفة الغربية، تم افتتاحه رسميًا في11 ديسمبر 1967 بموجب الأمر العسكري الإسرائيلي رقم 175. ومنذ ذلك الحين، تحوّل إلى أداة للضغط السياسي والاقتصادي، مع استمرار الاقتطاعات الإسرائيلية غير القانونية من رسوم المغادرة، وفرض قيود تعسفية على حركة الفلسطينيين.

[2] وفقاً للبند 14 (ب) من بروتوكول باريس الاقتصادي ورد بأن (مسار المسافرين الخاص بالجمارك: سيدير كل جانب الإجراءات الجمركية لمسافريه، بما في ذلك التفتيش وجباية الضرائب. ستكون من مسؤولية موظفي الجمارك التابعين للسلطة الفلسطينية التفتيش وجباية الضرائب المستحقة على الفلسطينيين المارين عبر المسار الجمركي الخاص بهم. وسيكون لموظفي الجمارك الاسرائيليين وجود غير مرئي في مسار الجمارك الفلسطيني، وهم مخولون بطلب إجراء تفتيش للبضائع وجباية الضرائب المستحقة، وفي حالة الاشتباه، سيتم التفتيش من قبل موظفين فلسطينيين في غرفة منفصلة بحضور موظف جمارك إسرائيلي، وذلك عند نقاط العبور على نهر الأردن وفي قطاع غزة) ولم يرد أي بند آخر يحدد قيمة ضريبة المغادرة وآليات التحصيل والتقاص.

[3] قيمة ضريبة المغادرة عند حساب العائدات 178 شيكل (حوالي 48 دولار).

[4] رغم الأهمية المحورية لضريبة المغادرة في بنية الإيرادات العامة، اعتمد هذا التقرير على تقديرات معدة التقرير بسبب امتناع الجهات المعنية عن التعاون. فقد رفضت الإدارة العامة للمعابر إجراء مقابلة أو تقديم معلومات، معتبرة أنها “ليست طرفاً” في عملية التحصيل أو التقاص مع الجانب الإسرائيلي. كما امتنعت وزارتا الشؤون المدنية والمالية وديوان الرقابة المالية والإدارية عن الكشف عن حجم الإيرادات أو قيمة الاقتطاعات الإسرائيلية، في مخالفة واضحة لمبدأ الحق في الوصول إلى المعلومات المكفول في القانون الأساسي الفلسطيني.

[5] محمد أبو كوش، مقابلة خاصة، 15/02/2025.

[6] ثابت أبو الروس، مقابلة خاصة، 10/03/2025.

[7] طالب عوض، مقابلة شخصية، 10/3/2025.

[8] رائد بدوية، مقابلة شخصية، 15/3/2025.

[9] محمد رحال، مقابلة شخصية، 14/3/2025.